农业知识

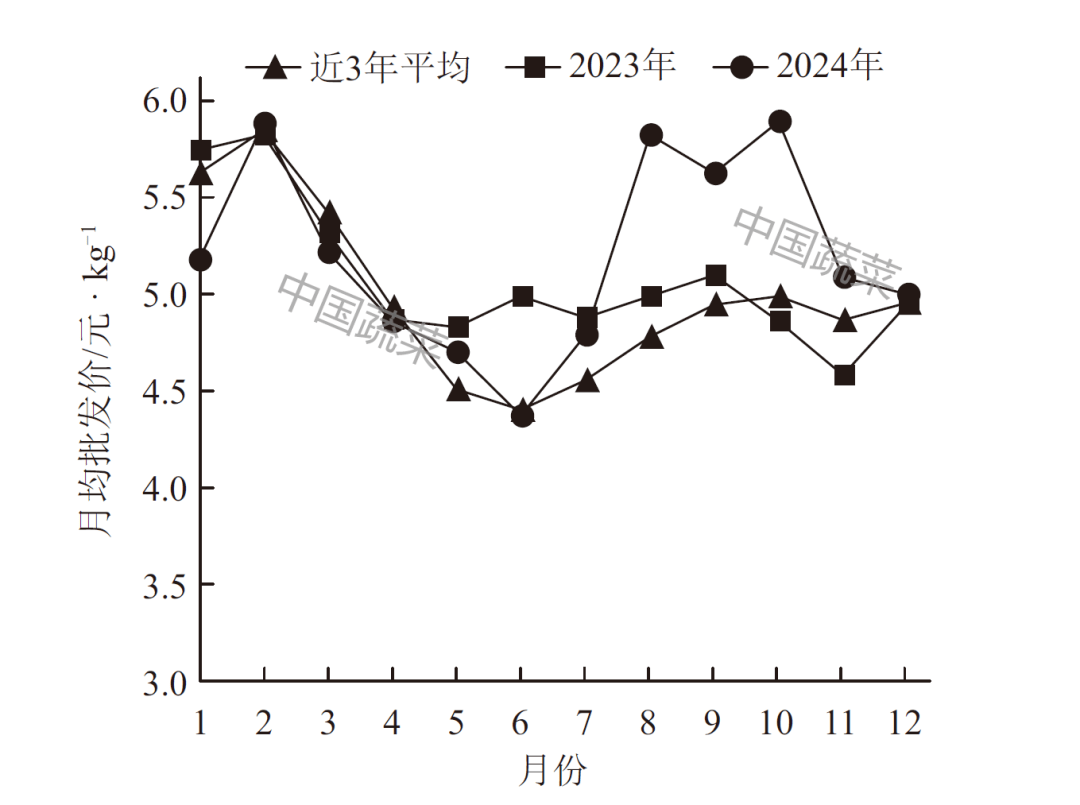

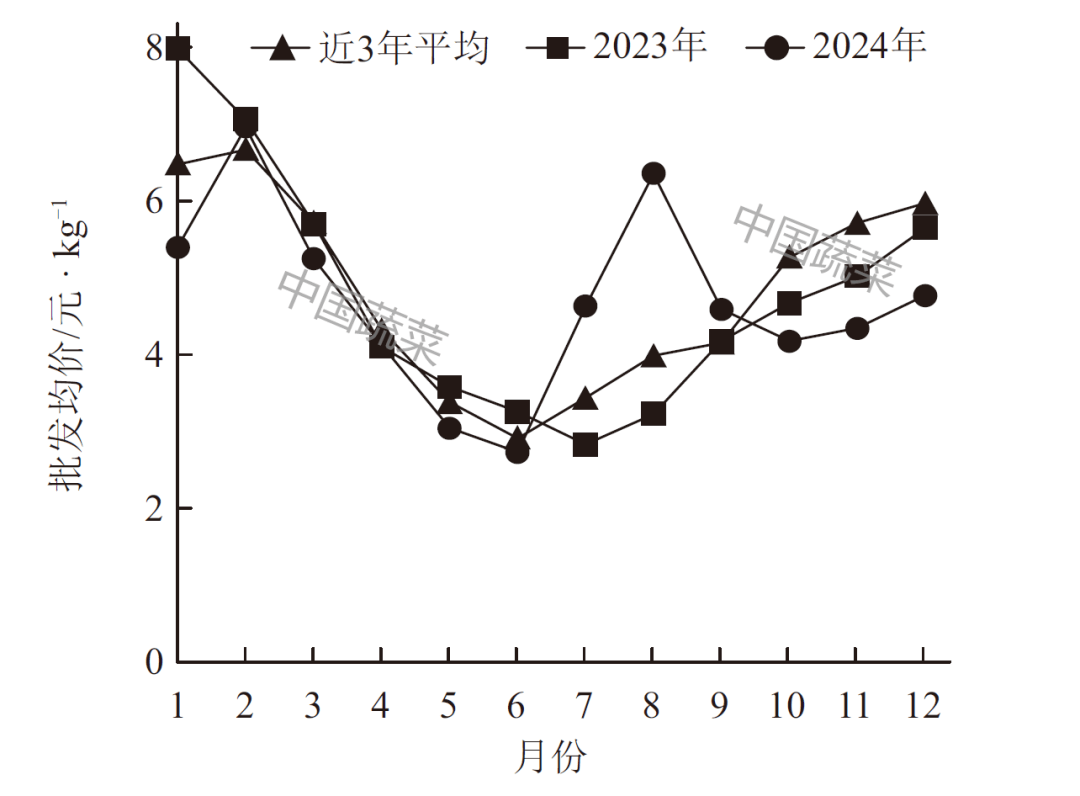

2024年,我国蔬菜市场价钱总体根基合适常年季候性波动纪律,但夏秋季候偏高位运转。受晦气气候及其延续性影响,估计2024年冬季、2025年春季菜价上行较往年偏缓,上涨区间可能相对较长。考虑到2024年菜价全体偏高,正在田面积同比添加,估计2025年春季蔬菜供应总体有保障。从2024年度价钱看,农业农村部沉点监测的28种蔬菜〔白萝卜、胡萝卜、花椰菜、蒜薹、平菇、喷鼻菇、洋葱、莲藕、大蒜、生姜、马铃薯、茎用莴苣(莴笋)、菠菜、大白菜、大葱、韭菜、芹菜、叶用莴苣(生菜)、结球甘蓝、通俗白菜(小白菜,即上海青)、冬瓜、菜豆、黄瓜、南瓜、茄子、甜椒、番茄、西葫芦,下同〕全国批发均价5。20元/kg,较2023年上涨2。4%,较近3年(2021—2023年,下同)平均程度高4。3%。从年内波动看(图1),全体运转以遵照季候性纪律为从,可是夏秋季菜价较着偏高,全体价钱波动具“前低后高”特征,此中8—10月菜价持续处于汗青高位。 ▲图1 2024 年我国蔬菜价钱走势及近3 年(2021—2023 年)价钱波动(28 种蔬菜)2024年上半年,蔬菜价钱走势合适季候性波动纪律,春节之后连结季候性下行,且较2023年同期偏低。上半年全国蔬菜批发均价为5。04元/kg,同比下跌4。3%,2月当前各月环比平均下跌7。0%。分品种看,同比价钱18种下跌,10种上涨,此中跌幅较大的有马铃薯(下跌24。4%)、花椰菜(下跌20。7%)、南瓜(下跌19。8%)、生姜(下跌18。2%)和菜豆(下跌16。4%),涨幅较大的有大蒜(上涨42。3%)和洋葱(上涨26。3%)。上半年全体蔬菜正在田面积都处于较高程度,6月全国蔬菜正在田面积1。12亿亩,同比添加110万亩,保供根本较好,夏日蔬菜供应充脚,菜价回落至全年最低程度,具体表示如下。一是蔬菜产量添加,北方地域增幅较大。6月全国蔬菜市场以地产蔬菜为从,露地蔬菜大量上市,量脚价稳。此中华北、江淮等产区气温接近常年或偏高,利于蔬菜发展,特别是北方地域和西南等冷凉产区连续进入蔬菜上市高峰期,全国蔬菜出产总体呈添加态势。二是蔬菜批发价、地头价先降后涨,6月均价同比下跌。6月,全国蔬菜批发均价4。37元/kg,环比下跌7。0%,同比下跌12。2%,但较近3年同期平均上涨7。0%。另据蔬菜地头价定点监测,6月28种蔬菜地头均价2。27元/kg,环比下跌12。7%,同比下跌19。2%,比近5年同期平均值低2。0%。三是大都蔬菜品种价钱下跌,部门品种波动较大。分品种看,6月批发均价环比21种下跌,7种上涨,此中番茄(下跌31。4%)、洋葱(下跌25。2%)、菜豆(下跌23。9%)、花椰菜(下跌23。6%)和茄子(下跌22。8%)跌幅较大。次要是由于夏日大蔬菜中的耐贮蔬菜和茄果类蔬菜大量上市,大蔬菜品类价钱下跌较着拉动蔬菜全体价钱下行。此中,洋葱和马铃薯是由于其价钱持续2年处于高位运转,导致2024年扩种比力遍及,洋葱产地价钱同比下跌20%摆布,环比下跌25%以上;此外,东部取山东等地露地马铃薯上市期有所堆叠,产地价钱同比下跌50%以上,环比下跌15%摆布。茄果类蔬菜以喜温为从,2024年夏日气温升高相对较早、较快,黄瓜、茄子、番茄等夏日产量较着跨越2023年同期,价钱同比跌幅以番茄的最大,达50。0%,黄瓜下跌35。0%。从地头价看,环比跌幅跨越30%的有番茄、豇豆、洋葱和花椰菜。番茄和豇豆是喜温蔬菜,跟着气温升高发展加速,加之湖北、安徽等部门产区受2月雨雪冰冻气候影响推迟定植,采收期取其他产区堆叠,供应量添加。洋葱因江苏、山东、河南等地集中上市,花椰菜因、甘肃等冷凉产区大量上市,价钱走低。7月当前,蔬菜价钱止跌转涨,并持续高位波动。7月批发均价4。79元/kg,环比上涨9。6%,同比下跌1。8%。分品种看,环比价钱21种上涨,7种下跌,此中黄瓜(上涨66。4%)、大葱(上涨43。7%)、菠菜(上涨34。1%)和花椰菜(上涨30。9%)涨幅较大。次要是由于,6月中下旬当前南方地域持续降雨和局部高温,蔬菜批发价和地头价都起头由跌转涨,且7月价钱较往年同期平均程度偏高4。8百分点,受晦气气候及其延续性影响,叠加导致8—10月菜价持续处于汗青同期高位,具体环境如下。一方面是由于季候性纪律。另一方面,晦气气候的延续影响了夏秋蔬菜换茬跟尾,放大了晦气影响。北方地域夏日蔬菜是扩种的,可是受较长时间持续降雨的影响,菜田积水严沉,蔬菜多有被积水浸泡现象,除了添加采收难度以外,蔬菜的产量下降,商品化率下降,导致冷凉地域部门品种提前退市;持续降雨也影响了秋季蔬菜的种植,北方地域田间积水较长时间分泌不尽,秋季蔬菜也呈现推迟种植和削减种植现象。一方面是夏日蔬菜提前退市,另一方面是秋季蔬菜推迟上市,供应链跟尾有短暂断茬现象。、山西、山东等部门产区蔬菜发展速度放缓,甜椒、番茄等蔬菜供应跟尾不敷顺畅;叠加两次台风效应影响,江苏、河南、山东等地呈现较较着降雨气候,蔬菜采收、运输仍有坚苦。部门产区、部门品种供应趋紧,拉动菜价全体居高不下。10月当前,菜价才起头持续回落,曲到11月最初一周强寒潮起头止跌微涨。11月批发均价回落至5。09元/kg,环比下跌13。7%,同比上涨11。1%,较近3年同期平均高4。5%。分品种看,环比价钱5种上涨,23种下跌,此中,菠菜(下跌37。8%)、大白菜(下跌36。4%)、花椰菜(下跌35。2%)、甜椒(下跌30。3%)和结球甘蓝(下跌30。2%)跌幅跨越30%。11月全国大部门蔬菜产区气温偏高,发展前提利好,受前期晦气气候要素的影响逐渐衰退,大白菜、花椰菜、甜椒等发展放缓的蔬菜出产供应能力逐渐恢复;同时,菠菜等速生叶菜集中进入采收期,上市量充脚。寒潮到临后,短期影响速生叶菜和设备菜豆、黄瓜等的上市量,从出产看,11月全国蔬菜正在田面积1。05亿亩,同比添加0。9%,秋冬蔬菜出产供应根本安定。并且跟着湖北等南方露地产区的白萝卜、甘蓝、大白菜等进入批量上市阶段当前,供应量快速添加,会同时拉动北方产区大棚品种和耐贮品种价钱回落。此外,华东、西南等产区的花椰菜、青花菜很快进入收成期,虽然南菜北运会使正在途保暖和运输成本有所添加,12月菜价仍是有必然的下降空间,即便受强冷空气影响,上涨也将比力暖和。黄瓜上市具有较着的季候性特点,每年4—8月是上市高峰期,占年度总上市量的七成摆布。2024年,黄瓜价钱同样呈现了大涨大跌(图2)。3—6月持续走低,市场决心不脚,加之夏日晚期降雨屡次,导致黄瓜坐果率低,产量不脚,配合导致市场供应呈现短暂断茬现象,黄瓜批发价钱一度上涨60%以上;曲到9月当前,部门产区价钱才呈现松动,跟着10月新茬黄瓜连续上市,价钱回归合理区间(图2)。

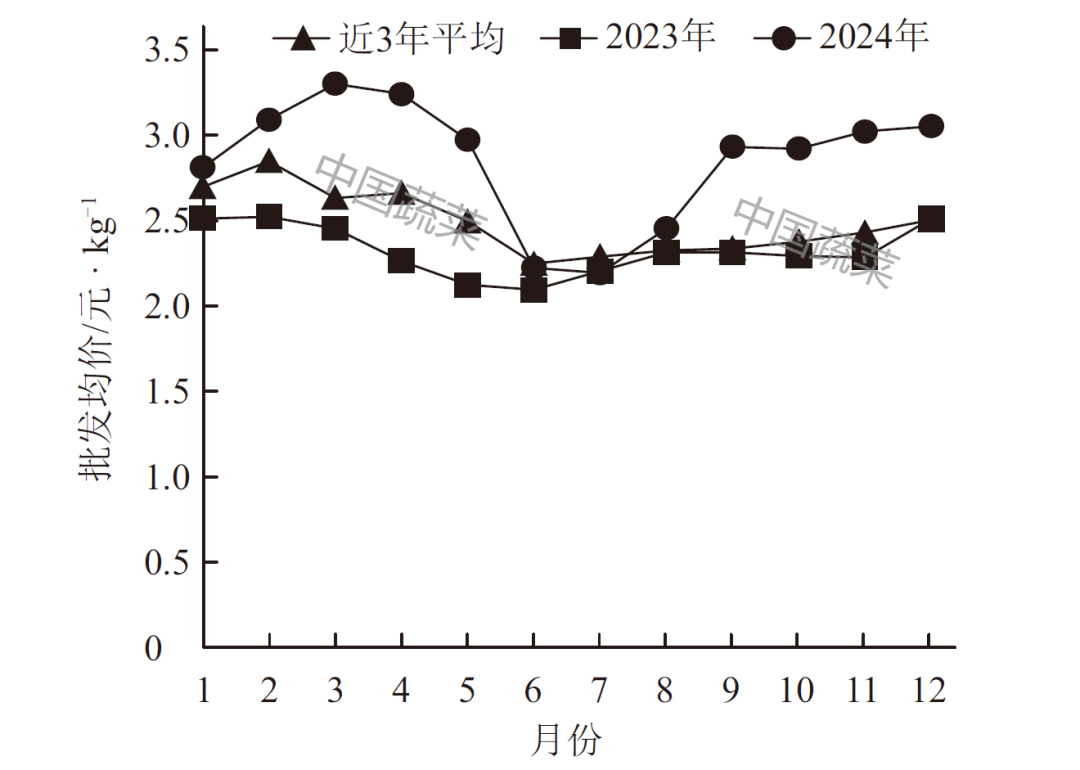

▲图1 2024 年我国蔬菜价钱走势及近3 年(2021—2023 年)价钱波动(28 种蔬菜)2024年上半年,蔬菜价钱走势合适季候性波动纪律,春节之后连结季候性下行,且较2023年同期偏低。上半年全国蔬菜批发均价为5。04元/kg,同比下跌4。3%,2月当前各月环比平均下跌7。0%。分品种看,同比价钱18种下跌,10种上涨,此中跌幅较大的有马铃薯(下跌24。4%)、花椰菜(下跌20。7%)、南瓜(下跌19。8%)、生姜(下跌18。2%)和菜豆(下跌16。4%),涨幅较大的有大蒜(上涨42。3%)和洋葱(上涨26。3%)。上半年全体蔬菜正在田面积都处于较高程度,6月全国蔬菜正在田面积1。12亿亩,同比添加110万亩,保供根本较好,夏日蔬菜供应充脚,菜价回落至全年最低程度,具体表示如下。一是蔬菜产量添加,北方地域增幅较大。6月全国蔬菜市场以地产蔬菜为从,露地蔬菜大量上市,量脚价稳。此中华北、江淮等产区气温接近常年或偏高,利于蔬菜发展,特别是北方地域和西南等冷凉产区连续进入蔬菜上市高峰期,全国蔬菜出产总体呈添加态势。二是蔬菜批发价、地头价先降后涨,6月均价同比下跌。6月,全国蔬菜批发均价4。37元/kg,环比下跌7。0%,同比下跌12。2%,但较近3年同期平均上涨7。0%。另据蔬菜地头价定点监测,6月28种蔬菜地头均价2。27元/kg,环比下跌12。7%,同比下跌19。2%,比近5年同期平均值低2。0%。三是大都蔬菜品种价钱下跌,部门品种波动较大。分品种看,6月批发均价环比21种下跌,7种上涨,此中番茄(下跌31。4%)、洋葱(下跌25。2%)、菜豆(下跌23。9%)、花椰菜(下跌23。6%)和茄子(下跌22。8%)跌幅较大。次要是由于夏日大蔬菜中的耐贮蔬菜和茄果类蔬菜大量上市,大蔬菜品类价钱下跌较着拉动蔬菜全体价钱下行。此中,洋葱和马铃薯是由于其价钱持续2年处于高位运转,导致2024年扩种比力遍及,洋葱产地价钱同比下跌20%摆布,环比下跌25%以上;此外,东部取山东等地露地马铃薯上市期有所堆叠,产地价钱同比下跌50%以上,环比下跌15%摆布。茄果类蔬菜以喜温为从,2024年夏日气温升高相对较早、较快,黄瓜、茄子、番茄等夏日产量较着跨越2023年同期,价钱同比跌幅以番茄的最大,达50。0%,黄瓜下跌35。0%。从地头价看,环比跌幅跨越30%的有番茄、豇豆、洋葱和花椰菜。番茄和豇豆是喜温蔬菜,跟着气温升高发展加速,加之湖北、安徽等部门产区受2月雨雪冰冻气候影响推迟定植,采收期取其他产区堆叠,供应量添加。洋葱因江苏、山东、河南等地集中上市,花椰菜因、甘肃等冷凉产区大量上市,价钱走低。7月当前,蔬菜价钱止跌转涨,并持续高位波动。7月批发均价4。79元/kg,环比上涨9。6%,同比下跌1。8%。分品种看,环比价钱21种上涨,7种下跌,此中黄瓜(上涨66。4%)、大葱(上涨43。7%)、菠菜(上涨34。1%)和花椰菜(上涨30。9%)涨幅较大。次要是由于,6月中下旬当前南方地域持续降雨和局部高温,蔬菜批发价和地头价都起头由跌转涨,且7月价钱较往年同期平均程度偏高4。8百分点,受晦气气候及其延续性影响,叠加导致8—10月菜价持续处于汗青同期高位,具体环境如下。一方面是由于季候性纪律。另一方面,晦气气候的延续影响了夏秋蔬菜换茬跟尾,放大了晦气影响。北方地域夏日蔬菜是扩种的,可是受较长时间持续降雨的影响,菜田积水严沉,蔬菜多有被积水浸泡现象,除了添加采收难度以外,蔬菜的产量下降,商品化率下降,导致冷凉地域部门品种提前退市;持续降雨也影响了秋季蔬菜的种植,北方地域田间积水较长时间分泌不尽,秋季蔬菜也呈现推迟种植和削减种植现象。一方面是夏日蔬菜提前退市,另一方面是秋季蔬菜推迟上市,供应链跟尾有短暂断茬现象。、山西、山东等部门产区蔬菜发展速度放缓,甜椒、番茄等蔬菜供应跟尾不敷顺畅;叠加两次台风效应影响,江苏、河南、山东等地呈现较较着降雨气候,蔬菜采收、运输仍有坚苦。部门产区、部门品种供应趋紧,拉动菜价全体居高不下。10月当前,菜价才起头持续回落,曲到11月最初一周强寒潮起头止跌微涨。11月批发均价回落至5。09元/kg,环比下跌13。7%,同比上涨11。1%,较近3年同期平均高4。5%。分品种看,环比价钱5种上涨,23种下跌,此中,菠菜(下跌37。8%)、大白菜(下跌36。4%)、花椰菜(下跌35。2%)、甜椒(下跌30。3%)和结球甘蓝(下跌30。2%)跌幅跨越30%。11月全国大部门蔬菜产区气温偏高,发展前提利好,受前期晦气气候要素的影响逐渐衰退,大白菜、花椰菜、甜椒等发展放缓的蔬菜出产供应能力逐渐恢复;同时,菠菜等速生叶菜集中进入采收期,上市量充脚。寒潮到临后,短期影响速生叶菜和设备菜豆、黄瓜等的上市量,从出产看,11月全国蔬菜正在田面积1。05亿亩,同比添加0。9%,秋冬蔬菜出产供应根本安定。并且跟着湖北等南方露地产区的白萝卜、甘蓝、大白菜等进入批量上市阶段当前,供应量快速添加,会同时拉动北方产区大棚品种和耐贮品种价钱回落。此外,华东、西南等产区的花椰菜、青花菜很快进入收成期,虽然南菜北运会使正在途保暖和运输成本有所添加,12月菜价仍是有必然的下降空间,即便受强冷空气影响,上涨也将比力暖和。黄瓜上市具有较着的季候性特点,每年4—8月是上市高峰期,占年度总上市量的七成摆布。2024年,黄瓜价钱同样呈现了大涨大跌(图2)。3—6月持续走低,市场决心不脚,加之夏日晚期降雨屡次,导致黄瓜坐果率低,产量不脚,配合导致市场供应呈现短暂断茬现象,黄瓜批发价钱一度上涨60%以上;曲到9月当前,部门产区价钱才呈现松动,跟着10月新茬黄瓜连续上市,价钱回归合理区间(图2)。 ▲图2 2024 年黄瓜批发价钱走势及近3 年(2021—2023 年)价钱波动估计后期黄瓜价钱年度走势仍次要呈一般纪律性的“V”形特征。进入2025年,正在除夕、春节“两节”消费需求的鞭策下,1—2月价钱将进入上行区间,但其同比价钱估计呈现下跌,次要是由于前期价钱冲高,冬春设备黄瓜有所扩种,两节期间供应充脚;第2季度将连结下行,但年度最低点会较2024年有所抬升;岁暮翘尾现象照旧凸显。按照行业内数据,2023年洋葱种植面积接近4。67万公顷,市场运转较为健康,农户种植收益较好。受持续3年高收益的高预期,2024年洋葱扩种,行业规模估量达5。25万公顷,种植面积和产量双高,可是价钱波动呈现较着的“两端翘”,除了6—8月处于常年平均价钱程度外,上半年和下半年其他时间价钱均较着高于往年同期(图3)。

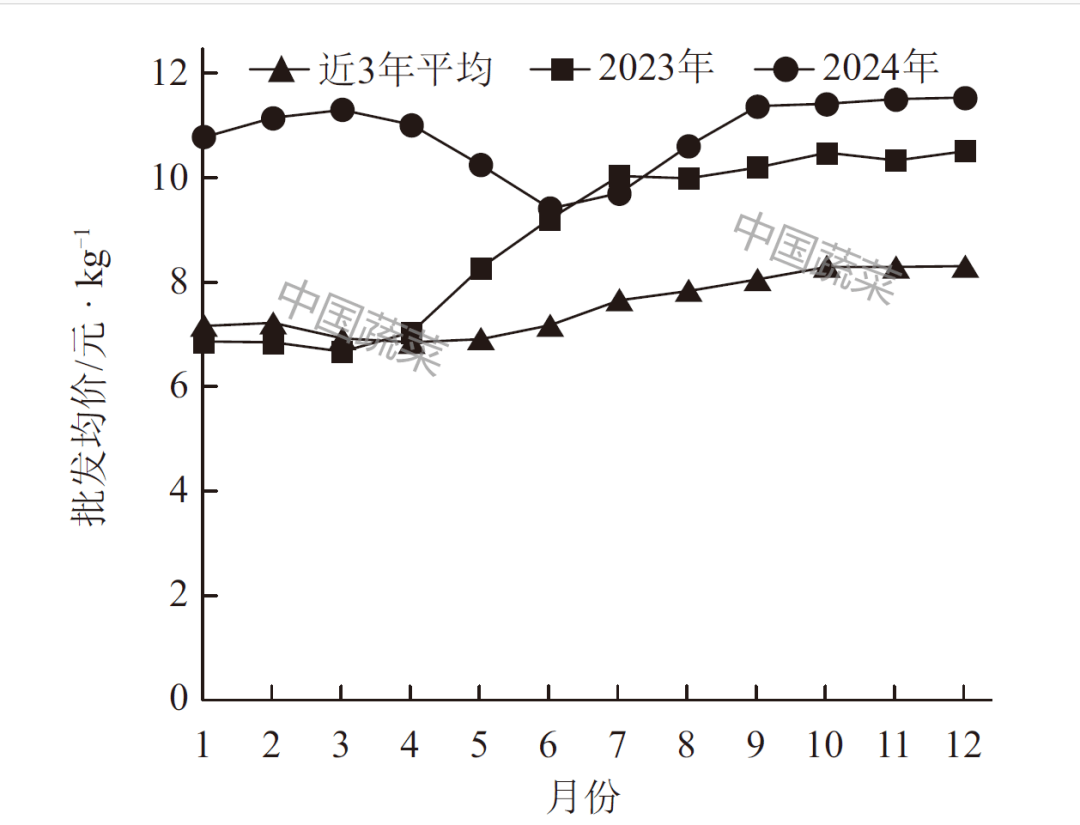

▲图2 2024 年黄瓜批发价钱走势及近3 年(2021—2023 年)价钱波动估计后期黄瓜价钱年度走势仍次要呈一般纪律性的“V”形特征。进入2025年,正在除夕、春节“两节”消费需求的鞭策下,1—2月价钱将进入上行区间,但其同比价钱估计呈现下跌,次要是由于前期价钱冲高,冬春设备黄瓜有所扩种,两节期间供应充脚;第2季度将连结下行,但年度最低点会较2024年有所抬升;岁暮翘尾现象照旧凸显。按照行业内数据,2023年洋葱种植面积接近4。67万公顷,市场运转较为健康,农户种植收益较好。受持续3年高收益的高预期,2024年洋葱扩种,行业规模估量达5。25万公顷,种植面积和产量双高,可是价钱波动呈现较着的“两端翘”,除了6—8月处于常年平均价钱程度外,上半年和下半年其他时间价钱均较着高于往年同期(图3)。 ▲图3 2024 年洋葱批发价钱走势及近3 年(2021—2023 年)价钱波动次要缘由:一是世界商业场面地步影响,上半年世界洋葱第一大出产国和出口国印度封关,给我国洋葱出口带来利好,出口量处于近10年高位,商业需求拉动国内价钱顺势上行,产新旺季才逐渐回落;二是下半年7—9月,华北和东北从产区呈现持续降雨气候,国内蔬菜价钱全体走高,带动了洋葱这类中低端蔬菜需求增加,从而也拉动洋葱价钱再次上行(图3)。后期来看,估计洋葱价钱上行空间比力无限。一是高价程度影响下,扩种志愿较高。11月中旬云南产区根基竣事新季种植,行业调研显示云南建水、蒙自、开元片区种植面积同比添加0。13万公顷摆布,以单产5t/公顷估算,2025年减产量约10万t。云南洋葱一般翌年1月中旬上市,一曲产新到4月中旬。所以第1季度很可能供应偏宽松,价钱下行可能性较大。二是2024年的洋葱价钱从8月起头已高价位运转4个多月,市场对于高价的接管度已很无限,如后期不呈现极端寒潮等景象形象灾祸,严沉影响洋葱供应量的话,价钱根基曾经上行到顶,将转入高价需求的下行区间。三是需要亲近关心国际市场,若是印度等洋葱大国呈现2023岁暮的政策影响,很可能给国内洋葱价钱带来更多不确定性。2023—2024年出产季大蒜种植面积添加、库存充脚,年内价钱呈现“涨—跌—涨”波动。具体环境为:2024年5月当前,跟着大蒜产新,价钱先跌后涨,9月当前以涨为从(图4)。

▲图3 2024 年洋葱批发价钱走势及近3 年(2021—2023 年)价钱波动次要缘由:一是世界商业场面地步影响,上半年世界洋葱第一大出产国和出口国印度封关,给我国洋葱出口带来利好,出口量处于近10年高位,商业需求拉动国内价钱顺势上行,产新旺季才逐渐回落;二是下半年7—9月,华北和东北从产区呈现持续降雨气候,国内蔬菜价钱全体走高,带动了洋葱这类中低端蔬菜需求增加,从而也拉动洋葱价钱再次上行(图3)。后期来看,估计洋葱价钱上行空间比力无限。一是高价程度影响下,扩种志愿较高。11月中旬云南产区根基竣事新季种植,行业调研显示云南建水、蒙自、开元片区种植面积同比添加0。13万公顷摆布,以单产5t/公顷估算,2025年减产量约10万t。云南洋葱一般翌年1月中旬上市,一曲产新到4月中旬。所以第1季度很可能供应偏宽松,价钱下行可能性较大。二是2024年的洋葱价钱从8月起头已高价位运转4个多月,市场对于高价的接管度已很无限,如后期不呈现极端寒潮等景象形象灾祸,严沉影响洋葱供应量的话,价钱根基曾经上行到顶,将转入高价需求的下行区间。三是需要亲近关心国际市场,若是印度等洋葱大国呈现2023岁暮的政策影响,很可能给国内洋葱价钱带来更多不确定性。2023—2024年出产季大蒜种植面积添加、库存充脚,年内价钱呈现“涨—跌—涨”波动。具体环境为:2024年5月当前,跟着大蒜产新,价钱先跌后涨,9月当前以涨为从(图4)。 ▲图4 2024 年大蒜批发价钱走势及近3 年(2021—2023 年)价钱波动2024年9月以来,市场上畅通的大蒜从以库外蒜为从转为以冷库蒜为从,价钱总体呈上涨趋向,但涨幅逐渐收窄。从产地价钱看,9月大蒜产地(以金乡中混级为代表)均价7。90元/kg,环比微跌0。5%,同比下跌2。6%;10、11月均价别离为8。48、9。12元/kg,环比别离上涨7。4%、7。5%。从全国批发均价看,同期大蒜价钱呈小幅上涨且涨幅收窄的趋向。9—11月全国批发均价别离为11。38、11。42、11。51元/kg,环比别离上涨7。2%、0。4%、0。8%,同比平均提高10%摆布。分地域看,11月山东批发均价涨幅较着收窄,江苏、河南曾经起头由涨转跌。价钱行情波动次要受产量、库存、需求“三高”影响。2023年出产季大蒜产量同比添加,导致入库初期蒜价持续下探,后期随国表里需求添加,价钱波动上行,但空间无限。一方面,产地价钱9月环比微跌,次要由于9月是新季大蒜入库尾声,种植户售货志愿加强,小户囤积周期根基竣事,需要转入可以或许租赁冷库储存的大商业商手中,产地市场待售货源供应量添加,供大于求,地头价小幅下跌;此外,因为9月初全体库存程度高于预期,产量、库存双高,市场行情走弱,价钱松动。另一方面,冷库蒜买卖阶段,价钱波动的一般纪律呈先涨后跌。一般环境下,9月至翌年5月,市场前次要为冷库蒜买卖,此中9—10月受入库成本支持,一般环境下价钱高于8月,且10月中秋、国庆节日效应拉动消费添加,叠加国际商业活跃出口需求量添加,短期呈求过于供场合排场,价钱连结上涨,2024年9—11月的价钱波动也合适上述特点。特别是鲜或冷藏蒜头月度出口量的季候性波动特征较较着,第4季度进入出口旺季,10—11月出口量持续冲高,带动了国内蒜价上行。按照农业农村部大蒜市场阐发预警团队预测,2025年全国大蒜种植面积为79。2万公顷,比2024年添加3。8万公顷;产量1449万t,比2024年添加69万t。11月当前大蒜国外需求削减,估计后期价钱继续上行的空间无限,将逐渐转入下行,并回落至常年同期平均程度区间。从年内波动纪律看,跟着新季大蒜完全进入冷库发卖期后,11—12月储存商售货志愿加强,待售货源供应量充脚,但国内需求进入淡季,且出口量随次要海外市场补货进入尾声而削减,构成供过于求场合排场,价钱将转入小幅下行。特别是2024年蒜价处于近几年偏高程度,新季种植志愿加强,正在扩种预期下,若是冬春季不呈现大范畴灾祸气候,后期冷库蒜价钱可能以下行为从。估计后期蔬菜价钱将转为季候性上涨。因为12 月蔬菜总体价钱曾经下降至阶段性低点,2025年1 月底即将送来春节,除夕、春节相对较近,“双节”消费拉动效应叠加冬春蔬菜季候性上涨要素,将拉动菜价转为季候性上行,并将持续到春节之后。不外,按照农业农村部农情安排,12 月上旬全国蔬菜正在田面积655。13 万公顷,同比添加逾6。67 万公顷,冬季蔬菜稳产保供根本安稳,所以若是不呈现大范畴强寒潮、强降雪等灾祸气候,后期菜价可能以暖和上涨为从。

▲图4 2024 年大蒜批发价钱走势及近3 年(2021—2023 年)价钱波动2024年9月以来,市场上畅通的大蒜从以库外蒜为从转为以冷库蒜为从,价钱总体呈上涨趋向,但涨幅逐渐收窄。从产地价钱看,9月大蒜产地(以金乡中混级为代表)均价7。90元/kg,环比微跌0。5%,同比下跌2。6%;10、11月均价别离为8。48、9。12元/kg,环比别离上涨7。4%、7。5%。从全国批发均价看,同期大蒜价钱呈小幅上涨且涨幅收窄的趋向。9—11月全国批发均价别离为11。38、11。42、11。51元/kg,环比别离上涨7。2%、0。4%、0。8%,同比平均提高10%摆布。分地域看,11月山东批发均价涨幅较着收窄,江苏、河南曾经起头由涨转跌。价钱行情波动次要受产量、库存、需求“三高”影响。2023年出产季大蒜产量同比添加,导致入库初期蒜价持续下探,后期随国表里需求添加,价钱波动上行,但空间无限。一方面,产地价钱9月环比微跌,次要由于9月是新季大蒜入库尾声,种植户售货志愿加强,小户囤积周期根基竣事,需要转入可以或许租赁冷库储存的大商业商手中,产地市场待售货源供应量添加,供大于求,地头价小幅下跌;此外,因为9月初全体库存程度高于预期,产量、库存双高,市场行情走弱,价钱松动。另一方面,冷库蒜买卖阶段,价钱波动的一般纪律呈先涨后跌。一般环境下,9月至翌年5月,市场前次要为冷库蒜买卖,此中9—10月受入库成本支持,一般环境下价钱高于8月,且10月中秋、国庆节日效应拉动消费添加,叠加国际商业活跃出口需求量添加,短期呈求过于供场合排场,价钱连结上涨,2024年9—11月的价钱波动也合适上述特点。特别是鲜或冷藏蒜头月度出口量的季候性波动特征较较着,第4季度进入出口旺季,10—11月出口量持续冲高,带动了国内蒜价上行。按照农业农村部大蒜市场阐发预警团队预测,2025年全国大蒜种植面积为79。2万公顷,比2024年添加3。8万公顷;产量1449万t,比2024年添加69万t。11月当前大蒜国外需求削减,估计后期价钱继续上行的空间无限,将逐渐转入下行,并回落至常年同期平均程度区间。从年内波动纪律看,跟着新季大蒜完全进入冷库发卖期后,11—12月储存商售货志愿加强,待售货源供应量充脚,但国内需求进入淡季,且出口量随次要海外市场补货进入尾声而削减,构成供过于求场合排场,价钱将转入小幅下行。特别是2024年蒜价处于近几年偏高程度,新季种植志愿加强,正在扩种预期下,若是冬春季不呈现大范畴灾祸气候,后期冷库蒜价钱可能以下行为从。估计后期蔬菜价钱将转为季候性上涨。因为12 月蔬菜总体价钱曾经下降至阶段性低点,2025年1 月底即将送来春节,除夕、春节相对较近,“双节”消费拉动效应叠加冬春蔬菜季候性上涨要素,将拉动菜价转为季候性上行,并将持续到春节之后。不外,按照农业农村部农情安排,12 月上旬全国蔬菜正在田面积655。13 万公顷,同比添加逾6。67 万公顷,冬季蔬菜稳产保供根本安稳,所以若是不呈现大范畴强寒潮、强降雪等灾祸气候,后期菜价可能以暖和上涨为从。